Рівненські дитячі садочки: «золота жила» - 2

Можливо тема платних послуг в Рівненських дитячих садочках згасла б вже після першої статті. Але вона викликала неабиякий резонанс в місті і особливо серед чиновників освіти. Така реакція змусила журналістів придивитись пильніше до теми і знайти «ВСЕ» що вдасться…

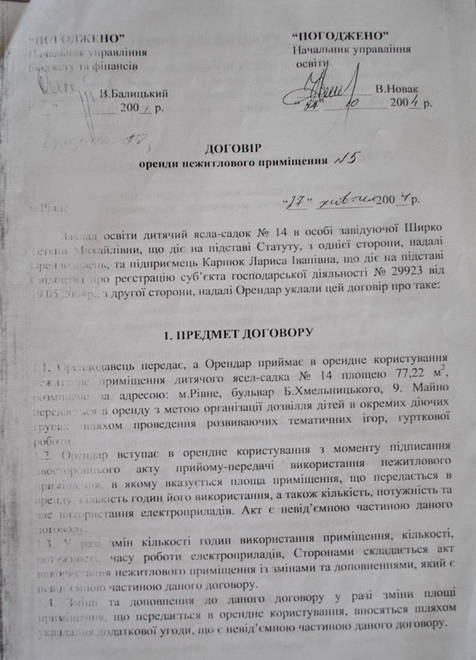

Ще в першому матеріалі, який стосувався додаткових платних послуг в дитячому садочку, сайт «ВСЕ» повідомляв, що у відповіді на інформаційний запит, підписаної начальником управління освіти Рівненського міськвиконкому Василем Харковцем значилось, що управління не має в своєму розпорядженні договору між ДНЗ №14 та підприємцем. Згодом стало відомо, що цей договір терміново був розірваний. Однак «ВСЕ» вдалось отримати копію цього договору. Його надали у відповідь на офіційний запит депутата Рівненської обласної ради Сергія Штурхецького.

Як виявилось, договір був підписаний ще попередником нинішнього начальника міської освіти. Договір був укладений на рік з можливістю щорічного його продовження. І він діяв аж до весни цього року. Повністю копію договору ви можете знайти тут. Ми ж проаналізуємо тільки фінансову його частину.

1. ОРЕНДА – ПОГОДИННО

Спочатку варто розібратись скільки діти займались, за договором, і за що сплачував орендар платню садочку.

Згідно договору, підприємець, який надавав додаткові платні послуги, орендував приміщення «погодинно». А саме дві години на день. Якщо врахувати те, що в садочку п’ять груп з яких одна «безкоштовна», то виходить що кожна група (4 групи) займались по 30 хвилин в день (двічі на тиждень англійська і двічі – хореографія). Разом – 42 години на місяць, приблизно по 10 годин на групу.

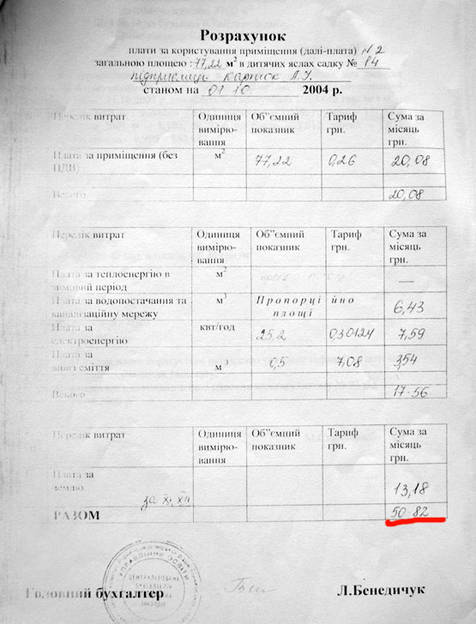

2. ВИТРАТИ

Тепер розберемось, у скільки ж обходилась оренда приміщення підприємцю. Згідно додатків до договору, до 1 квітня 2009 року підприємець платив 50 грн. 82 коп. на місяць. В цю суму входило: 30,74 грн – оплата комунальних послуг і 20,08 грн. – сама вартість оренди приміщення.

Згідно іншого додатку, з 1 квітня 2009 року сума оренди трохи збільшилась. Тепер за ті самі години і площу орендар вже сплачував 138 грн. 18 коп. Однак в цьому додатку вже немає розділення на комунальні платежі і власне – оренду.

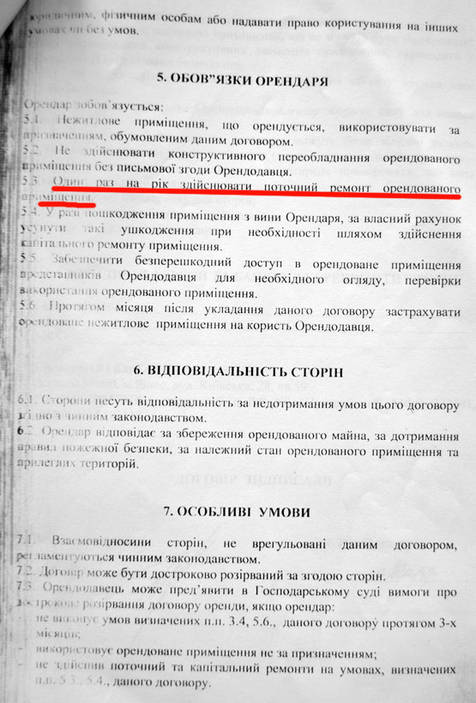

Цікаво, що згідно договору (пункт договору 5.3), підприємець, який надавав освітні послуги в садочку, мав проводити поточний щорічний (!!!) ремонт орендованого приміщення. Цікаво чи робився такий ремонт? І головне питання - за чиї гроші: підприємця, бюджету чи батьків?

Ще одна стаття видатків - це заробітна плата викладачам. Викладач англійської мови і викладач хореографії отримували по 200 гривень з групи. Тобто кожен по 800 гривень на місяць. Разом – 1600 грн.

3. ПРИБУТКИ

Все вищенаведене – це видатки підприємця. А тепер трохи про прибутки. У садочку п’ять груп, але одна, так звана «безкоштовна». Тому розрахунки робитимемо на чотири групи. У кожній - більше тридцяти дітей. Однак до наших розрахунків візьмемо лише 25. За словами вихователів та й самих батьків, саме стільки в середньому регулярно ходить до садочку. Отже: 4 групи по 25 дітей = 100. Батьки сплачували за додаткові платні заняття по 200 гривень. Сто дітей по 200 гривень = 20 000 грн. щомісячного доходу і 200 000 грн на рік (садочок працює 10 місяців на рік).

Тепер, як кажуть бухгалтера: зведемо дебет і кредит.

До 1 квітня 2009 року видатки підприємця склали 1650,82 грн на місяць, а дохід – близько 20 000 грн. Чистий прибуток - 18 349 гривень. За час дії договору з 2004 року по квітень 2009 року (45 місяців) цей прибуток склав приблизно 825 700 гривень.

Після зміни умов договору, витрати підприємця вже обчислювались в 1738,82 грн. В той час, як дохід - ті ж таки 20 000 гривень. Чистий прибуток – 18 261 гривень. За час від моменту зміни умов договору і до часу його поспішного розірвання в цьому році (40 місяців) прибуток мав би скласти 730 400 гривень.

Разом, за період «співпраці» дитячого садочку з підприємцем батьками було сплачено за додаткові послуги 1 мільйон 556 тисяч гривень. До розрахунків потрібно було б додати ще податок, який сплачує підприємець, але скоріш за все мова йде про «єдиний» податок. Його сума не надто скоригує виведену цифру прибутків.

4. РЕНТАБЕЛЬНІСТЬ

Щоб зрозуміти ефективність такого бізнесу, варто просто вирахувати рентабельність, яка складає 1100 відсотків. Будь який економіст вам скаже, що така рентабельність просто мрія і в реальному економічному житті її можна зустріти хіба в торгівлі зброєю чи наркотиками. Але ж тут йдеться всього лиш про уроки англійської і хореографії для маленьких дітей.

Звісно хтось може сказати: «В садочку за гроші батьків багато чого зроблено і не тільки додаткові заняття…». Так, але все вище наведете стосується ТІЛЬКИ платних додаткових занять. Окрім того батьки сплачують по 20 гривень щомісяця «на групу». Щороку «на ремонт» здають 300-400 гривень. І ще по 20-40 гривень на канцтовари. Це не враховуючи «благодійний внесок» при влаштуванні дитини і офіційну оплату харчування.

Хтось скаже: «А чого це ви рахуєте чужі гроші?». Це було б справедливо, якби не лунали постійні нарікання на нестачу фінансування для садочків. Уявіть собі, що 18 тисяч гривень, які щомісяця заробляє підприємець – йшли б на рахунки садочку. Це 18 тисяч на місяць і близько 180 тисяч на рік. І це тільки один дитячий садок (до речі він найменший у місті), а всіх ясел-садочків у Рівному 33. Далі рахуйте самі.

Зізнаюсь, даючи назву першому матеріалу з серії статей про дитячі садочки Рівного, навіть на десяту долю не міг уявити, наскільки влучним виявиться словосполучення – «золота жила». Тільки питання: для кого?

Олексій КРИВОШЕЄВ

ЩОБ МИ ТАК ЖИЛИ

влажность:

давление:

ветер: