Кредити готівкою без застави: які банки слід обирати українцям

Банки пропонують безліч різних пропозицій по кредитах з цільовим спрямуванням: кредит на покупку авто, кредит під заставу нерухомості, споживчий кредит на купівлю побутової техніки... Однак що робити тоді, коли кошти потрібні на диференційовані мети? У такому випадку фінансові установи пропонують особливий кредитний продукт: кредит готівкою без застави.

Розмір такого кредиту, звичайно, буде менше, ніж того ж кредиту під заставу нерухомості. Проте, більшої частини населення кредитних сум, що надаються банками, цілком вистачить на купівлю товарів та оплату послуг.

Які ж банки надають найбільш вигідні кредити без застави, а також про що потрібно пам'ятати при виборі кредитної програми, розбиралися аналітики журналу для інвесторів "Україна сьогодні: finanso.net".

Кращу кредитну програму без застави готівкою пропонує "Ідея Банк"

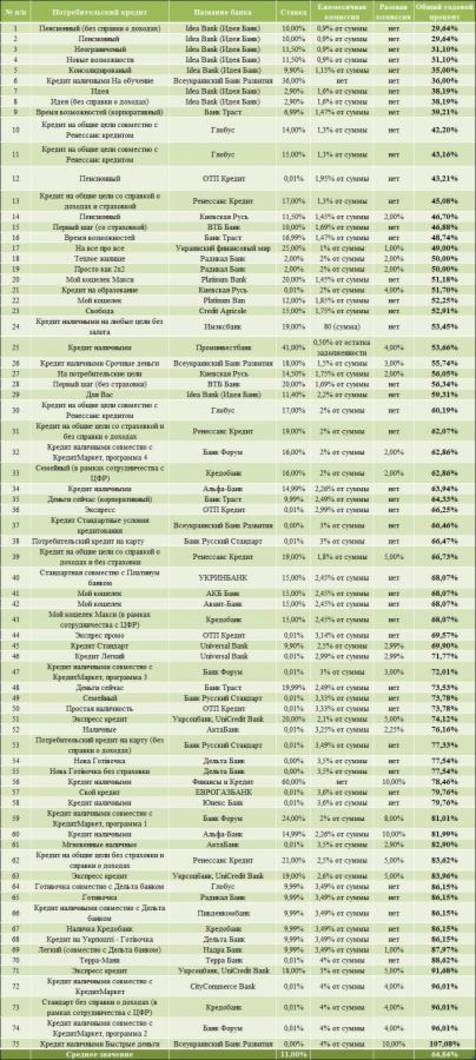

Рейтинг складався на підставі кількох базових показників для кредитів готівкою без застави терміном на 1 рік:

- Процентна ставка за кредитом;

- Наявність / розмір щомісячної комісії (у вигляді встановленої суми або відсотка від суми);

- Наявність / розмір разової комісії;

- Ефективна ставка (консолідований, тобто загальний, річний відсоток, який буде необхідно заплатити за користування сумою кредиту готівкою без застави).

За результатами проведеного аналізу, аналітики видання для інвесторів "Україна сьогодні: finanso.net" виділили кілька кредитів готівкою без застави, які будуть найбільш вигідними для населення, а також кілька абсолютно невигідних українцям кредитів.

Найбільш вигідни пропозиції сьогодні має "Idea Bank": цей банк пропонує кілька видів кредитів готівкою, при яких ефективна ставка досить низька, а разова комісія - відсутня. До таких пропозицій можна віднести кредити "Пенсійний (без довідки про доходи)" (ставка - 10 відсотків, щомісячна комісія - 0,9 відсотка від суми, ефективна ставка - 29,64 відсотка), "Необмежений" (ставка - 11,5 відсотка, щомісячна комісія - 0,9 відсотка від суми, ефективна ставка - 31,1 відсотка), "Нові можливості "(ставка - 11,5 відсотка, щомісячна комісія - 0,9 відсотка від суми, ефективна ставка - 31,1 відсотка)," Консолідований "(ставка - 9,9 відсотка, щомісячна комісія - 1,15 відсотка від суми, ефективна ставка - 35 відсотків).

Багатьом українцям також можуть сподобатися пропозицію "Кредит готівкою на навчання" від "Всеукраїнського Банку Розвитку" (ставка і загальний річний відсоток - 36 відсотків, а щомісячна і разова комісії відсутні) і кредит "Час можливостей (корпоративний)" від "Банку Траст" ( ставка - 6,99 відсотка, щомісячна комісія - 1,47 відсотка від суми, разова комісія відсутня, а ефективна ставка складає 39,21 відсотка).

Зовсім же невигідні умови по кредитах готівкою без застави пропонують "CityCommerce Bank" в "Кредит готівкою спільно з КредитМаркет", "Кредобанк" у кредитній програмі "Стандарт без довідки про доходи (в рамках співпраці з ЦФР)" і "Банк Форум" в "кредиті готівкою спільно з КредитМаркет, програма 2" - приваблива ставка в 0,01 відсотка в цих кредитних програмах поряд із щомісячною комісією в 4 відсотка і разовою комісією в 4 відсотки в підсумку "виливаються" в загальний річний відсоток у розмірі 96,01 відсотка. Не варто також "купуватися" на так званий безпроцентний кредит від "Всеукраїнського Банку Розвитку" в кредитній програмі "Кредит готівкою Швидкі гроші": спочатку варто звернути увагу, що разова комісія складе 10 відсотків, щомісячна комісія - 4 відсотки від суми, а ефективна ставка в результаті - 107,08 відсотка.

Але не варто забувати, що такі високі відсотки найчастіше аргументуються високими ризиками для банку. Для банківського клієнта ж ці ризики, таким чином, будуть представлені не тільки у вигляді високих відсотків, але також у вигляді поліпшених умов за кредитною програмою; збільшених терміну повернення або розміру грошової суми по кредиту; відсутності необхідності надавати ряд важливих документів і т.п.

0 відсотків річних або 100-процентна ефективна ставка

Красиві рекламні слогани більшості українських банків твердять: "Тільки у нас Ви зможете оформити кредит під 0 відсотків річних лише за 5 хвилин!". Проте у результаті такі пропозиції виявляються звичайним піар-ходом фінансових установ. Такі кредитні програми найчастіше припускають значно більші реальні ставки і, як наслідок, - значно більші грошові втрати клієнтів.

Так на що ж потрібно звертати увагу при виборі кредитної програми, щоб не поповнити ряди тих, хто ледь-ледь виплачує кредит через невигідні умови, але щоб опинитися серед тих, хто швидко і без проблем повернув банку майже таку ж суму, яку запозичив спочатку?

- Ефективна ставка: перш ніж остаточно визначитися з вибором кредитної програми, необхідно з'ясувати у банківських співробітників, яку ж реальну суму доведеться заплатити за користування сумою кредиту. Якщо ніяких особливих умов банк не пропонує, а ефективна ставка складе понад 100 відсотків, то від такої кредитної програми стоїть "бігти стрімголов", щоб не опинитися потім у скрутному становищі при виплаті відсотків по кредиту;

- Необхідний пакет документів: якщо при покупці товару важливе співвідношення ціна / якість, то при виборі кредитної програми варто орієнтуватися на співвідношення умов по кредиту та ефективної ставки. Якщо клієнтові терміново необхідна певна грошова сума на особисті витрати або немає повного переліку необхідних документів (наприклад, довідки про доходи), то ефективна ставка банку, природно, буде підвищуватися. Головне стежити за тим, щоб ризики банку при цьому не були перебільшені, а, як наслідок, не була завищена ефективна ставка;

- Штрафні санкції: яка б не була сума кредиту, не варто недооцінювати роль штрафних санкцій. Навіть якщо сьогодні клієнт впевнений у своїй платоспроможності, завтрашній день може принести абсолютно нові ситуації і нові проблеми. А штрафи за несвоєчасне погашення кредиту інколи можуть виявитися, м'яко кажучи, неприйнятними, тому варто або бути готовими до сплати гігантських відсотків, або ж потрібно відмовитися від кредитних пропозицій, які передбачають настільки високі штрафні санкції.

ЩОБ МИ ТАК ЖИЛИ

влажность:

давление:

ветер: